سميرا ربيعي

هر چند تا پايان تعطيلات تابستاني و آغاز مهر،

10 روز ديگر فرصت باقي است، اما دانستن اينكه براي خريد كتاب هاي درسي چه هزينه اي بايد پرداخت شود، موضوعي است كه در اين فاصله زماني هم جذابيت خود را حفظ خواهد كرد. خصوصا اينكه كتاب هاي امسال به دليل مشخص نبودن نرخ ترخيص ارز كاغذ هنگام چاپ، قيمت پشت جلد ندارند و بايد بهاي آنها را به خاطر سپرد.

امسال 871 عنوان كتاب درسي در شمارگان 162 ميليون و 147 هزار و 300 جلد بين دانش آموزان مقاطع ابتدايي، راهنمايي، دبيرستان و هنرستان توزيع مي شود، البته دانش آموزان شهرستاني اين فرصت را داشته اند كه از ابتداي شهريور ماه كتاب هاي دوره راهنمايي و دبيرستان را از 3 هزار و 900 كتابفروشي خريداري كنند، اين در حالي است كه دانش آموزان راهنمايي و دبيرستان استان تهران از هفته گذشته اين فرصت را يافته اند كه براي خريد كتاب هاي خود به يكهزار و۳۰۰ عامل فروش مراجعه كنند.

كار توزيع كتاب هاي درسي مقطع ابتدايي نيز از هشتم شهريور در بين مسئولان توزيع شهرستان ها و از ديروز در سطح مناطق آموزش و پرورش تهران آغاز شده است. از سوي ديگر كتاب هاي دوره پيش دانشگاهي نيز قرار است به محض تشكيل كلاس هاي درس، بر اساس نياز واحد آموزش مربوطه در اختيار دانش آموزان قرار گيرد.

مدير كل چاپ و توزيع كتاب هاي درسي وزارت آموزش و پرورش در اين باره مي گويد: از 162 ميليون كتاب چاپ شده، حدود 9 ميليون جلد به رشته هاي فني حرفه اي و كاردانش اختصاص دارد كه اين تعداد بر اساس آمار ارسالي از سوي دفاتر آموزشي، فني حرفه اي و كاردانش چاپ و توزيع شده است.

سيد احمد حسيني با اشاره به اينكه امسال قيمت كتاب هاي درسي حدود 5/2 درصد افزايش پيدا كرده است، مي گويد: از اول مهر ماه در سطح تمام فروشگاه هاي شركت چاپ و نشر ايران و همچنين انتشارات مدرسه، كتاب هاي درسي در طول سال تحصيلي به صورت كلي يا تك جلد توزيع مي شود و از اين بابت هيچ نگراني وجود ندارد.

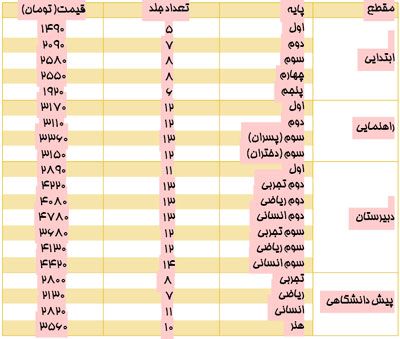

قيمت مقطوع در سراسر كشور

شايد اگر همه كتاب هاي منتشر شده در كشور به اندازه كتاب هاي درسي ارزان بود، ديگر كسي از پايين بودن سرانه مطالعه در بين ايرانيان گله نمي كرد، اما از آنجايي كه هميشه بايد بهانه اي براي نخواندن باشد، قيمت كتاب هم سر به آسمان مي سايد. به هر حال جاي شكرش باقي است كه لااقل كتاب هاي درسي سوبسيد خاص خودشان را دارند و البته قيمت مقطوع در سراسر كشور.

بر اساس اعلام وزارت آموزش و پرورش كتاب هاي پايه اول دوره ابتدايي را مي توان با پرداخت يكهزار و۴۹۰ تومان خريداري كرد. براي پايه دوم 2هزارو۹۰ تومان و سال سوم 2هزارو۵۸۰ تومان بايد پرداخت كرد. چهارمي ها و پنجمي ها نيز مي توانند كتاب هاي خود را در عوض پرداخت 2هزارو 550 تومان و يكهزار و۹۲۰ تومان صاحب شوند، اما دانش آموزان مقطع راهنمايي به تناسب افزايش تعداد كتاب هايشان، بايد هزينه بيشتري بپردازند. سهم سال اولي ها 3هزار و 170 تومان و سال دومي ها 3هزار و 110 تومان مي شود. پسران كلاس سومي نيز۳هزار و 360 تومان بايد خرج كنند، در حالي كه دختران همين پايه بايد

3هزار و 150 تومان بپردازند.

براي دبيرستاني ها اوضاع كمي فرق مي كند. سال اولي ها كه در پرداخت 2هزارو 890 تومان ناقابل براي خريد 11 جلد كتاب يكسانند، اما از سال دوم برحسب رشته تحصيلي قيمت ها فرق مي كند. سال دوم تجربي 220 تومان، سال دوم رياضي 4هزار و۸۰ تومان و سال دوم انساني۴هزارو۷۸۰ تومان خرج دارد. سال سومي ها اگر تجربي باشند 3 هزار و 680 تومان، اگر رياضي بخوانند

۴ هزار و 130 تومان و اگر اهل علوم انساني باشند۴هزارو۴۲۰ تومان بايد براي خريد كتاب بپردازند. براي دوره پيش دانشگاهي هم بر اساس تعداد واحدهاي گرفته شده قيمت ها متغير است.

به عنوان مثال، پيش دانشگاهيان رشته تجربي بايد براي خريد كتاب هاي خود مبلغ 2هزارو 800 تومان هزينه كنند. همين افراد اگر بخواهند رياضي بخوانند، تنها 2هزارو 130 تومان خرج روي دستشان مي افتد و اگر به رشته انساني گرايش داشته باشند 2هزارو 820 تومان بايد بپردازند. اين در حالي است كه عشق هنرها براي گذراندن دوره پيش دانشگاهي، 3هزار و 560 تومان خرج كتاب دارند.

به هر ترتيب با دانستن اين قيمت ها، مي توان با اطمينان كامل براي خريد كتاب هاي درسي اقدام كرد، اما در عين حال اداره كل چاپ و توزيع كتاب درسي از ساعت 9 صبح تا 3 بعد از ظهر با شماره تلفن 88827778 و شركت چاپ و نشر ايران با شماره تلفن هاي 4 66026241 آماده پاسخگويي به سئوالات شما در مورد قيمت و نحوه توزيع كتاب هاي درسي است.