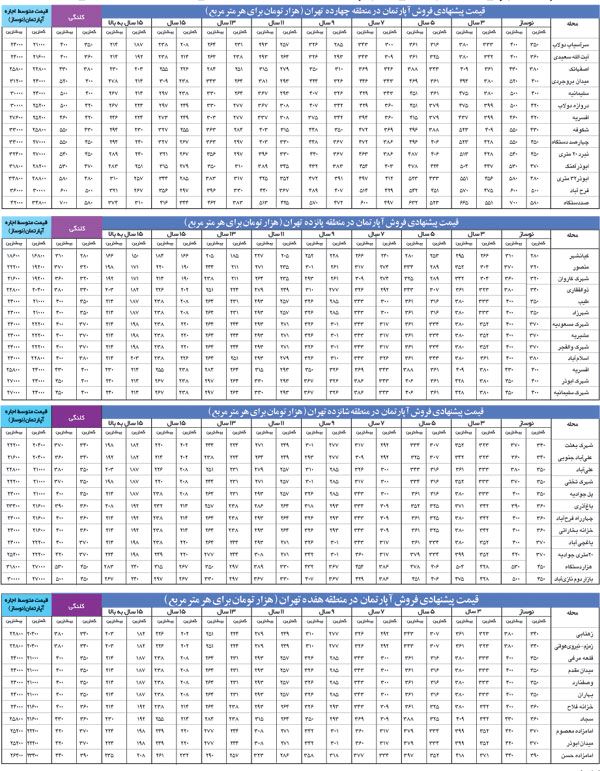

پس از اعلا م افزايش وام مسكن تا سقف ۱۲ ميليون تومان بسياري از مردم اين امر را در خانه دار شدن خود بي تاثير دانستند كه البته اين امر دلا يل خاص خود را دارد.

بسياري از مردم معتقدند كه اين ميزان وام هيچ گونه تاثيري در خانه دار شدن آنها ندارد زيرا به قدري اندك است كه نمي توان با اين مبلغ در شهري مثل تهران حتي يك آپارتمان ۴۰ متري خريد.

البته پرداخت همين ميزان وام نيز شرايط بسيار سختي براي افراد كم در آمد جامعه دارد به عنوان مثال متقاضي بايد در هر ماه حداقل ۲۰۰ هزار تومان در آمد داشته باشد و حداقل ۶۰ ميليون ريال نيز در بانك مسكن سپرده گذاري كند.

اقشار كم درآمد جامعه نمي توانند با استفاده از اين وام صاحب خانه شوند. بسياري از كارشناسان نيز معتقدند كه افزايش وام تاثير منفي بر روي بازار مسكن گذاشته و منجر به بالا رفتن قيمت مسكن و اجاره ها خواهد شد.

رييس هيات مديره جامعه مهندسان شهرساز به مهر گفت: وام مسكن حتي با در نظر گرفتن اين افزايش مبلغ، كمتر از نصف ارزش يك واحد مسكوني است بنابراين تاثيري در خانه دار شدن مردم به ويژه قشرهاي كم درآمد جامعه ندارد.

حميد ماجدي افزود: با توجه به افزايش قيمت خانه در سال هاي اخير، افزايش وام مسكن نيز نمي تواند قشر وسيعي از جامعه را صاحب خانه كند.

وي اظهار مي كند: افزايش وام مسكن فقط مي تواند زمينه اي مناسب براي خانه دار شدن قشر متوسط جامعه فراهم كند.

وي با اشاره به اينكه در ساير كشورها ميزان وام پرداختي مسكن حدود ۸۵ تا ۹۵ درصد ارزش خانه است تصريح مي كند؛ اين در حالي است كه در كشور ما اين ميزان كمتر از ۵۰ درصد است.

وي بالا بودن نرخ سود تسهيلا ت مسكن را يكي ديگر از مشكلا ت اساسي وام مسكن دانسته و مي گويد: سود تسهيلا ت پرداختي و ميزان اقساط وام در ايران نيز به گونه اي است كه باز پرداخت آن از عهده هر كسي بر نمي آيد.

مولوي يكي از مشاوران املا ك در تهران درباره تاثيرات افزايش وام مسكن گفت: اين امر نه تنها كمك شاياني به اقشار كم درآمد و بدون مسكن نمي كند بلكه بر مشكلا ت آنها نيز مي افزايد زيرا تاثير مستقيم بر روي قيمت خانه خواهد گذاشت و قيمت مسكن را در بازار و نيز اجاره را بالا خواهد برد.

وي افزود: اين كار انتظارات صاحب خانه از مستاجر بالا مي برد و بنابراين اجاره بها را افزيش داده و منجر به افزايش مشكلا ت مستاجران مي شود.

بهرامي يكي از خريداران مسكن نيز در اين باره گفت: چگونه يك كارمند دولت با حقوق ماهيانه ۱۸۰ هزار تومان مي تواند پس انداز ۶۰ ميليون ريالي داشته باشد تا بتواند از اين وام استفاده كند ضمن اينكه بايد ۲۰۰ هزار تومان در هر ماه در آمد داشته باشد.

وي تاكيد مي كند: بنابراين بايد قيد دريافت اين وام توسط اقشار كم در آمد جامعه و به ويژه كارمندان دولت را زد زيرا هيچ يك از اين افراد نه پس انداز ۶ ميليون توماني دارند و نه حقوق ۲۰۰ هزار توماني كه بتوانند وام را دريافت كنند.