عكس:گلناز بهشتي

الهام اناري

قديم ترها وقتي هنوز بانك ها تاسيس نشده بودند، مردم پول اضافي و اشياي گرانبهاي خود را در جاهاي امن خانه خود نگهداري مي كردند؛ در ديوار، كف اتاق ها، زير باغچه و ... محل پنهان كردن سكه ها و اشياي قيمتي بود؛ همان چيزهايي كه بعدها بسياري را به طمع دست يافتن به گنج به جنب وجوش انداخت. هنوز هم خانه هاي قديمي، بسياري را وسوسه مي كند كه مبادا گنجي در آن خانه نهفته باشد.

اما بانك ها تاسيس شدند و مردم محل امن تازه اي براي پول و اشياي گرانبهاي خود يافتند. آنها توانستند بانك را امين خود بدانند.

بانك ها رفته رفته با پشتوانه همين پول ها، دامنه فعاليت هاي خود را گسترش دادند و به ارائه خدمات به مردم پرداختند و حالا دامنه اين فعاليت ها آنقدر گسترده شده كه كمتر كسي از همه آنها خبر دارد؛ انواع و اقسام حساب هاي بانكي و انواع تسهيلات.

شايد آگاهي از هر يك از اين موارد سبب شود شما راحت تر بتوانيد تصميم گيري كنيد. با دانستن اينكه هر يك از حساب هاي بانكي چه ويژگي ها و مزايايي دارند، راحت تر مي توانيد براي پولي كه قصد پس انداز آن را داريد، تصميم گيري كنيد و شايد هم مايل باشيد از تسهيلات اعطايي بانك ها استفاده كنيد.

اگر روزي چنين تصميمي بگيريد به كدام بانك مراجعه مي كنيد؟ فرض مي كنيم شما بانك مورد نظر را هم انتخاب كرديد و روانه بانك شديد، پس از ورود به بانك مورد نظر از چه كسي اطلاعات مي گيريد؛ بانكي شلوغ كه پشت هر يك از باجه هاي آن صفي طولاني كشيده شده. كداميك پاسخگوي شما هستند؟ متاسفانه در شعبه هاي بانك ها واحدي به عنوان راهنما و اطلاعات دهنده وجود ندارد. پس از كجا بايد فهميد بانك چه تسهيلاتي مي دهد. اگر بتوانيد چند دقيقه از وقت يكي از كاركنان بانك را بگيريد، شايد به زحمت بتوانيد اطلاعات مبهمي از انواع وام ها به دست بياوريد.

شايد بتوان انواع تسهيلات بانك ها را به دو دسته تقسيم كرد.

اول تسهيلاتي كه مورد نياز مردم عادي قرار مي گيرد كه عبارتند از وام خريد مسكن، جعاله تعمير مسكن، فروش اقساطي شامل خريد لوازم منزل و ماشين، قرض الحسنه ازدواج، درمان بيماري و كمك هزينه پيش پرداخت اجاره مسكن و تكميل مسكن.

شايد با خود بگوييد حال كه بانك ها وام هاي متنوعي ارائه مي دهند، بد نيست كه بسته به نيازتان از آنها استفاده كنيد، اما عجله نكنيد، چون كار به اين راحتي ها كه تصور مي كنيد، نيست.

در مرحله اول اين را بدانيد كه در برنامه كار تمام بانك هاي دولتي، ارائه وام هاي نامبرده در بالا وجود دارد، اما بانك ها فقط در زمان هايي كه بودجه لازم دارند، آنها را ارائه مي دهند و معمولا هم كمتر پيش مي آيد كه چنين بودجه اي موجود باشد.

از طرف ديگر ارائه وام در صورت وجود بودجه كافي، شرايط سختي دارد؛ از جمله معرفي دو ضامن معتبر كه كارمند بوده و فيش حقوقي داشته باشند. به نظر شما چه كساني حاضر مي شوند، چنين ضمانتي را برعهده بگيرند.

از طرف ديگر شما بايد قادر به بازپرداخت وام به همراه سودي كه به آن تعلق گرفته باشيد. غير از وام هايي كه قرض الحسنه بوده و سودي به آن تعلق نمي گيرد به ساير وام ها بين 14 تا 22 درصد سود تعلق مي گيرد.

اما وام هاي قرض الحسنه كدامند؟ در وام قرض الحسنه بانك مبلغ معيني را به اشخاص اعم از حقيقي و حقوقي به عنوان قر ض مي پردازد.

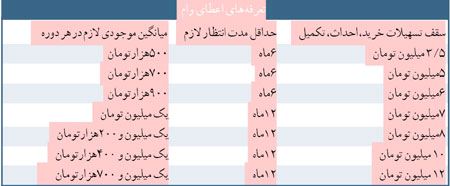

وام قرض الحسنه ازدواج

سقف تسهيلات وام هاي قرض الحسنه براي هزينه هاي ازدواج 500 هزار تومان براي هر يك از زوجين و براي هزينه هاي درمان بيماري و تامين مسكن 200 هزار تومان است. حداكثر مدت اعطاي تسهيلات تا 36 ماه است. متقاضي دريافت اين تسهيلات مي بايست توانايي بازپرداخت اقساط وام را داشته باشد و از شعبه نزديك به محل كار يا سكونتش تقاضاي وام كند. اعطاي تسهيلات قرض الحسنه ازدواج شامل مزدوجين همان سال و سال قبل مي شود و ارائه عقد نامه ازدواج نيز ضروري ست.

در ضمن دريافت كننده وام بايد گواهي اشتغال به كار به بانك ارائه دهد و دو ضامن كارمند نيز معرفي كند. اين وام معمولا هميشه در همه بانك هاي دولتي ارائه مي شود.

وام هاي قرض الحسنه درمان بيماري

براي دريافت اين وام، ارائه اصل و كپي مدارك مربوط به هزينه هاي درماني كه از طرف مراكز درماني يا پزشك معالج صادر شده الزامي ست؛ البته از زمان صدور آنها نبايد بيش از 6 ماه گذشته باشد.

اين وام براي جراحي هاي زيبايي پرداخت نمي شود.

متقاضي استفاده از وام درمان بيماري، مي تواند براي درمان بيماري يا جراحي بستگان درجه اول و دوم تحت تكفل خود درخواست وام كند.سقف اين وام نيز 200هزارتومان است.

قرض الحسنه پيش پرداخت اجاره

كساني كه مي خواهند مسكني اجاره كنند اما توان پرداخت پيش پرداخت اجاره را ندارند، مي توانند با همراه داشتن اجاره نامه رسمي يا عادي تا سقف 200هزارتومان از اين وام استفاده كنند.

وام تعمير مسكن

وام تعمير مسكن كه در اصطلاح، جعاله تعمير مسكن به آن مي گويند، وامي ست كه مالك مي تواند براي تعميرات و بازسازي ملك مسكوني خود آن را دريافت كند. سقف اين وام تا

يك ميليون و 400هزارتومان است و با ارائه كپي سند وضمانت دو كارمند رسمي دولت پرداخت مي شود.

گيرنده وام مي بايست با سود ساليانه 16درصد آن را بازپرداخت كند.

وام خريد اقساطي خودرو

سقف اين وام تا 5ميليون تومان است و متقاضي با ارائه سند ماشين مي تواند آن را دريافت كند. پس از آن يك ميليون تومان از قيمت ماشين در رهن بانك مي رود و بانك بابت بقيه آن سفته دريافت مي كند. سود اين وام 16درصد است و بازهم متقاضي نياز به دو ضامن معتبر كه كارمند رسمي دولت باشند دارد.

وام خريد اقساطي لوازم منزل

متقاضي دريافت اين وام در صورت خريد يك يا تعدادي از انواع كالاهاي مصرفي توليد و مونتاژ داخلي، مي تواند حدود 2 ميليون وام دريافت كند.

متقاضي با ارائه كاغذ خريد كالاها كه حتما بايد ايراني باشند ومعرفي دو ضامن معتبر مي تواند اين وام را دريافت كند. سود اين وام نيز برابر 16 درصد است.

تسهيلات خريد مسكن

وام خريد مسكن تنها از سوي بانك مسكن و چند بانك خصوصي در اختيار متقاضيان قرار مي گيرد. تمامي سپرده گذاران صندوق پس انداز مسكن بانك مسكن به شرط داشتن شرايط عمومي و اختصاصي اين حساب مي توانند از تسهيلات اعطايي تا سقف 12ميليون تومان به منظور احداث و تكميل و خريد واحد مسكوني انفرادي استفاده كنند.

شرايط دريافت وام خريد مسكن

دارنده حساب نبايد در 5 سال گذشته از تسهيلات خريد مسكن اين بانك استفاده كرده باشد. واگذاري امتياز به شخصي ديگر ممنوع است. متوسط موجودي حساب براساس مقررات بانك در هر روز مورد محاسبه قرار مي گيرد. دارندگان حساب در صورت لزوم فقط مي توانند بستگان نزديك خود را در حساب شريك كرده يا حساب را به آنها انتقال دهند. سود پرداختي به اين حساب در صورت انصراف دارنده حساب، براساس نرخ سود سپرده گذاري كوتاه مدت محاسبه مي شود. مدت بازپرداخت تسهيلات 12ميليون توماني 12سال، 15سال و 18سال است.

البته در ماه هاي اخير سقف وام از 12ميليون به 18ميليون تومان رسيده است، اما بازپرداخت آن با اقساط حدود 270هزارتومان در ماه براي اقشار متوسط و كم درآمد بسيار سنگين است، پس تعداد كمي از اين گروه توانايي دريافت آن را دارند.

از سوي ديگر باوجود بالا رفتن سقف وام، هيچ تناسبي ميان افزايش بي رويه هزينه مسكن و افزايش تدريجي وام وجود ندارد و اين افزايش سقف وام نمي تواند باعث رونق بخشي به بازار شود.

افزايش وام مسكن تا سقف 18ميليون تومان مي تواند بخش عمده اي از قيمت خريد واحدهاي مسكوني در شهرهاي كوچك و زير 70متر را شامل شود، اما در شهرهاي بزرگ تنها 20 تا 30 درصد قيمت خانه را تشكيل خواهد داد. در سالهاي اخير تورم بالا و درآمدهاي پايين مردم، توان خريد مسكن را بسيار كاهش داده است.

اما چرا اعطاي وام از سوي بانك ها در كشور ما شرايط سخت گيرانه اي دارد، دكتر حسين كدخدايي، اقتصاددان معتقد است علت وجود اين مسير طولاني و سخت گيرانه از آنجا ناشي مي شود كه ميل به سرمايه گذاري در جامعه ما نسبت به گذشته افزايش پيدا كرده و مردم براي رفع نيازهاي معيشتي، اقتصادي و كاري، نياز به پول دارند و به بيان ديگر متقاضي بيش از تسهيلات قابل ارائه است، به همين دليل مردم از خود شتاب نشان مي دهند و بانك ها و موسسات مقاومت مي كنند.

از سوي ديگر سياست هاي انقباضي دولت نيز در اين زمينه دخيل است؛ هر چه اعتبار بيشتر باشد، تقاضاي كالا و خدمات بيشتر و تورم بيشتر مي شود.

اما در كشورهاي ديگر سيستم بانكي به سمت متقاضي رفته و عرضه بيشتر از تقاضاست، چون اقتصاد اشباع شده و ميل به سرمايه گذاري وجود ندارد.

بانك ها براي كساني كه در شرايط وام قرار مي گيرند، امكانات عرضه را اعلام مي كند تا چنانچه طرف قرارداد متمايل به استفاده از تسهيلات است نسبت به آن اقدام كند. پس در كشورهاي توسعه يافته، عرضه مقدم بر تقاضاست و در كشورهايي نظير كشور ما، تقاضا بر عرضه پيشي گرفته است.

بايد تلاش كنيم تا اين عدم تعادل را از بين ببريم.