بازار سرمايه امروزه از بخش هاي حياتي اقتصاد كشورهاست كه با رشد و توسعه اقتصاد همواره اين بازار جايگاه گسترده تر و مهمتري يافته است. بازار سرمايه همواره به شكل سازمان يافته تري در اقتصاد كشورها حضور دارد و نقش آن در زمينه توسعه از اهميت بيشتري برخوردار مي شود.

بازار سرمايه با هدايت سرمايه ها و پس انداز مردم راه توسعه و ايجاد شغل و افزايش سطح رفاه عمومي را هموار مي كند. در ايران به دلايل گوناگون از جمله اقتصاد نفتي بازار سرمايه همواره ضعيف و ناتوان بوده است و تنها در سال هاي اخير است كه توجه به آن افزايش يافته و با سياست هاي اعمال شده شاهد رشد و توسعه آن از نظر فيزيكي و جذب سرمايه هستيم. گزارش حاضر به ديدگاه هاي اقتصادي جاري در زمينه بازار سرمايه و نقش آن در توسعه اقتصادي پرداخته است.

بيان مسأله

از جمله مهمترين عوامل تأثيرگذار بر رشد اقتصادي، شكل گيري پس انداز و تجهيز آن به سمت سرمايه گذاري است. مطالعات انجام شده در اين زمينه نشان مي دهد هر عاملي كه بر الگوي درآمد و مصرف افراد در طول دوره زندگي تأثير داشته باشد بر سطح پس انداز آنها و در نتيجه بر نرخ پس انداز و سرمايه گذاري ملي مؤثر خواهد بود. نرخ رشد اقتصادي، درآمد سرانه، فرهنگ پس انداز، تورم، نقدينگي، نسبت شهرنشيني، ساختار سني و جمعيت، نرخ بيكاري، ميزان تحصيلات، رشد و توسعه بازارهاي مالي، امنيت و ثبات سياسي، قوانين حقوقي مستحكم، تربيت نيروي انساني متخصص در جهت مديريت منابع و بسياري از عوامل ديگر هستند كه بر نرخ پس انداز و تشكيل سرمايه مؤثر بوده و به نوبه خود امكان بحث و بررسي دارند.

مباني نظري در زمينه عوامل مؤثر بر رشد اقتصادي از طريق فرآيند پس انداز- سرمايه گذاري بر وجود رابطه مثبت بين رشد اقتصادي و توسعه بازارهاي مالي تأكيد مي كنند. مطالعات گسترده در اين زمينه سه فرضيه اصلي را شكل داده است:

۱- فرضيه «عرضه- هدايت» (۳) براساس اين فرضيه توسعه بخش مالي و رشد اقتصادي در صورت وجود يك بخش مالي قوي همراه با زيرساخت ها و نهادهاي مالي، امكان تخصيص بهينه منابع محدود مالي از بخشهاي داراي مازاد به سمت بخش هاي داراي كسري فراهم كرده و به دنبال خود ساير بخش هاي اقتصادي را به سمت توسعه اقتصادي رهنمون مي سازد(شومپيتر ،۱۹۱۲ لوين ۱۹۹۷).

۲- فرضيه «واكنش- تقاضا» (۴) بيان مي كند رشد اقتصادي بالا مي تواند تقاضاي لازم جهت شكل گيري و ايجاد ابزارها و مقدمات توسعه بازار مالي را فراهم آورده و بازارهاي مالي ناچارند خود را با تقاضا و تغييرات ايجاد شده در بخش هاي مختلف اقتصادي هماهنگ سازند(رابينسون ،۱۹۵۲ رومر ۱۹۹۰).

۳- فرضيه «بازخور» (۵) برپايه اين فرضيه، يك رابطه علي دو طرفه بين توسعه بازارهاي مالي و عملكرد اقتصادي وجود دارد. در اين فرضيه عنوان مي شود كه يك كشور با بهره گيري از يك سيستم توسعه يافته بازارهاي مالي مي تواند، زمينه هاي رشد اقتصادي را از طريق تغييرات تكنيكي و نوآوري در خدمات و محصولات ايجاد كند(شومپيتر ۱۹۱۲). از طريق اين فرايند، شاهد ايجاد تقاضاي قابل توجه براي محصولات و خدمات مالي خواهيم بود (لويي ۱۹۹۷).

اين مطالعه با بيان شواهد آماري وضعيت پس انداز و سرمايه گذاري در ايران را بررسي كرده و نقش توسعه بازار مالي برفرآيند پس انداز- سرمايه گذاري را مورد تجزيه و تحليل قرار مي دهد.

شواهد آماري

در پنج سال ۱۹۹۷ تا ،۲۰۰۱ ميانگين نسبت تشكيل پس انداز به توليد ناخالص ملي براي كشورهاي با درآمد كمتر از متوسط ۶/۲۹ درصد و در اين دوره زماني اين نسبت براي ايران ۶/۲۶ درصد ثبت شده است. همچنين در فاصله زماني مذكور نسبت تشكيل سرمايه به توليد ناخالص ملي براي كشورهاي با درآمد كمتر از متوسط ۲۶ درصد و براي ايران ۹/۲۴ درصد بوده است. در عين حال نسبت پس انداز به توليد ناخالص ملي براي كشورهاي آسياي شرقي و حوزه درياي پاسيفيك به طور ميانگين بيش از ۳۵ درصد، براي كشورهاي شمال آفريقا و منطقه خاورميانه در حدود ۳۰ درصد و نسبت تشكيل سرمايه به توليد ناخالص ملي براي اين مناطق به ترتيب حدود ۳۲ درصد و ۲۱ درصد بوده است.

علاوه بر نسبت هاي فوق، يكي از مهمترين شاخص هايي كه در بررسي تشكيل سرمايه و پس انداز به كار برده مي شود، سرمايه گذاري و پس انداز سرانه است. طي يك دوره ۲۰ ساله بررسي روند سرمايه گذاري و پس انداز سرانه در ايران حاكي از آن است كه اين شاخص ها روندي نزولي داشته اند و ميزان پس انداز و سرمايه گذاري همراه با رشد جمعيت افزايش نيافته است.

با نگاهي به آمارهاي درآمدسرانه در كشور طي ۳۰ سال گذشته ملاحظه مي شود كه درآمد سرانه مردم ايران به قيمت هاي ثابت حدود ۱۲۰ درصد كاهش يافته است. همچنين آمارهاي بودجه خانوار در سال ۱۳۸۲ نشان مي دهند بين هزينه و درآمد خانوار در شهر ۳۳۰ هزار تومان كسري وجود دارد. براساس همين آمار در سال ۱۳۷۶ اين شكاف بين هزينه و درآمد خانوار ۱۲۳ هزار تومان و در سال ۱۳۸۱ ، ۲۵۰هزار تومان برآورد شده بود. برپايه همين آمار فاصله طبقاتي قابل توجهي بين دهكهاي درآمدي وجود دارد، در سال ۱۳۸۲ درآمد گروه هاي ثروتمند در دو دهك نه و ده به ترتيب حداقل ۵/۱ و ۳ برابر بيشتر از ميانگين جامعه و دهك آخر درآمدي ۲۵ برابر بيش از دهك اول درآمد داشته است.

مطالعات انجام يافته پيرامون توزيع درآمد در ايران نيز حاكي از آن است كه در عين اين كه هر ساله توزيع درآمد در مقايسه با سالهاي قبل اندكي بهتر شده اما درآمد گروههاي متوسط به درآمد گروه هاي فقير نزديكتر شده و چنين مسأله اي باعث شده كه شاخص هاي توزيعي شرايط بهتري از توزيع درآمد را بيان كنند ولي به مفهوم ديگر گسترش طبقه كم درآمد را نشان مي دهند.

از جمله عوامل ديگري كه فرآيند پس انداز سرمايه گذاري را در كشور تحت تأثير قرار داده، گستردگي نااطميناني در عرصه هاي مختلف سياسي و اقتصادي و به تبع آن متغير بودن درآمد خانوارها است. اصولا در كشورهاي در حال توسعه گروه هاي فقير و متوسط جامعه نسبت به درآمد خود نااطمينان بوده و خريد كالاهاي سرمايه اي مصرفي كه به پول نقد نزديكند مانند طلا و در ايران موبايل به عنوان يك عرف پس انداز محسوب مي شود. اين مسأله خصوصا با فقدان زمينه هاي مناسب و مطمئن سرمايه گذاري تقويت شده و باعث شده است كه پس انداز اغلب خانوارها محدود به زمينه هاي نقدي، سپرده گذاري در بانكها و خريد كالاهاي بادوام باشد.

در همين راستا مي توان عوامل ديگري را برشمرد كه موجب كندي روند پس انداز و سرمايه گذاري در ايران شده و نياز به سياستگذاري هاي دولتي در اين زمينه را گوشزد مي كند. از آن جمله مي توان به عاملي مانند ساختار سني جمعيت اشاره كرد. در ايران كه جوانان سهم بزرگي از جمعيت را تشكيل مي دهند، از يك سو گروه بزرگي از جامعه تنها مصرف كننده هستند و از سوي ديگر، به دليل نبود شرايط شغلي مناسب در گروه سني جوانان ميانگين دستمزدها پايين بوده و امكان پس انداز مناسب وجود نخواهد داشت بنابراين سياستگذاري هاي دولت در اين زمينه در راستاي گسترش فرهنگ پس انداز و امكان جذب پس اندازهاي اندك ضروري جلوه مي دهد.

توسعه بازار مالي و اثر آن بر رشد اقتصادي

يكي از مهمترين عوامل تأثيرگذار در شكل گيري انواع پس انداز ها و هدايت آن به سمت سرمايه گذاري توسعه بازارهاي مالي است. تجارب كشورهاي مختلف و مطالعات متعدد تجربي در اين زمينه، بيان كننده اين واقعيت است كه توسعه بازار مالي اثر خالص مثبت برپس انداز، تشكيل سرمايه و رشد اقتصادي داشته است(پاتريك ،۱۹۹۶ جانسون ، ،۱۹۹۶ گرين وود، ،۱۹۹۷ راس لوين ،۱۹۹۸ ۱۹۹۹ ، ۲۰۰۱ ، ،۲۰۰۰ چونگ ۲۰۰۱ و كلي ۲۰۰۴.)

از جنبه كاربردي نيز مي توان ادعا كرد كه با گسترش بازارهاي مالي امكان و زمينه هاي مختلف سرمايه گذاري شكل گرفته و بخش خصوصي قادر است انواع راهكارهاي مناسب با نيازهاي خود براي پس انداز با اطمينان بالا انتخاب كند. به بيان ديگر با گسترش زمينه هاي جذب پس انداز اين امكان فراهم مي گردد كه افراد، امكانات بيشتري براي مصرف منابع اضافي خود با توجه به نيازها و مطلوبيت هاي خود در اختيار داشته باشند. چنين ديدگاهي كه از مكتب نئوشومپيتري نشأت مي گيرد و به عنوان اجماع صاحبنظران تلقي مي شود.

ساختار بخش مالي در ايران

بخش مالي در دو بازار پول و بازار اوراق بهادار هويدا مي شود. به روشني پيداست كه در اقتصاد ايران دو كفه بازار پول و سرمايه به نفع بازار پول سنگيني مي كند. ناتواني بازار سرمايه در جذب سرمايه گذاران، نبود قوانين با پشتوانه اجرايي، فقدان انضباط و ثبات مالي در كشور و جهت گيري هاي حمايتي دولت به سمت بخش دولتي باعث شده است كه بازار سرمايه ايران دورتر از پتانسيل هاي واقعي خود ايفاي نقش نمايد.

همچنين براساس تقسيم بندي نظام هاي مالي از دو بعد پايه- بانك(۶) و پايه- اوراق بهادار(۷) (يا مبتني بر بانك و مبتني بر اوراق بهادار) نظام مالي در ايران مبتني بر بانك است. نوع نهادها، ميزان تكامل و بازيگران اصلي بازار مالي كشور و همچنين سهم متغيرهايي مانند تشكيل سرمايه ثابت ناخالص و نسبت حجم معاملات در دو بازار پول و سرمايه به توليد ناخالص داخلي نشان مي دهند كه پخش بانكي با تأكيد بر پشتوانه دولتي در مقايسه با بازار سرمايه حضور فراگيرتري در بازارهاي مالي كشور دارد.

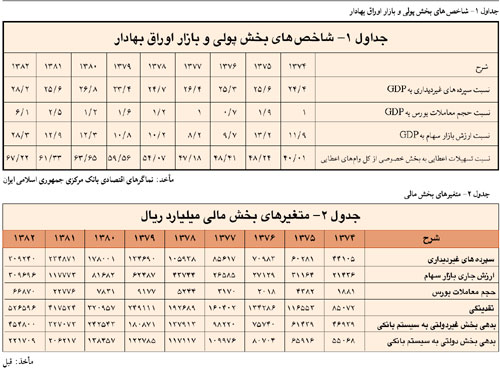

جداولي كه ارائه شده تعدادي از شاخص هاي بخش پولي و اوراق بهادار را طي دهه گذشته در اقتصاد كشور نشان مي دهند

جداول ارائه شده نشان مي دهد كه طي چند سال اخير سهم بازار سرمايه در اقتصاد كشور افزايش يافته و ارزش بازار در سال ۱۳۸۲ بالغ بر ۱/۶ درصد از توليد ناخالص ملي شده است. همچنين روند ريالي شاخص هاي مذكور نيز بيان كننده نقش بازار سرمايه كشور طي چند سال اخير هستند.

از ديگر سو، مسلما ً جذب پس انداز به بازار سهام نيازمند ايجاد زمينه ها و بسترهاي مناسب است. بررسي هاي در اين زمينه حاكي از آن است در شرايطي كه يك سرمايه گذار با ريسك صفر و بدون پرداخت ماليات قادر است با سرمايه گذاري در بانك هاي دولتي و خصوصي به طور ميانگين به ترتيب ۱۶ درصد و ۲۳ درصد سود و در صورت خريد اوراق مشاركت تا سقف ۱۷ درصد سود كسب كند، عملا در شرايط تصميم گيري عقلايي جذابيت سرمايه گذاري در بورس كاهش خواهد يافت.

آمارها نشان مي دهند: صنعت در مقايسه با بخش هاي ديگر اقتصادي از نوسانات و ريسك هاي بيشتري برخوردار بوده و بورس اوراق بهادار كه متشكل از شركت هاي صنعتي است، نيز به نوبه خود با ريسك بالا روبه رو است. بازدهي در بورس به قيمتهاي ثابت و در مقايسه با نرخ تورم نيز نشان مي دهد، به جز سال ۱۳۸۲ كه بازدهي در بازار سهام در مقايسه با نرخ تورم بسيار بيشتر بوده و عملا زمينه حضور گسترده سرمايه گذاران در سال ۱۳۸۳ را در بورس فراهم كرده است، در سالهاي قبل از آن و در شش ماهه نخست سال ۱۳۸۳ميانگين بازدهي سرمايه گذاري در بورس (۸/۱۸) با توجه به ريسك بالاي سرمايه گذاري در آن و فقدان ابزار و نهادهاي كاهش ريسك در اين بازار در شرايطي نبوده است كه بتواند سهم قابل توجهي از پس انداز بخش خصوصي را جذب كند.

اين مسأله در روند تجميع منابع مالي و تشكيل سرمايه در بورس اوراق بهادار تهران طي سالهاي ۸۲-۱۳۷۵و مقايسه با ديگر كشورهاي در حال توسعه مشهود است. از مجموع ۵/۹۸۵ ميليارد ريال تشكيل سرمايه ثابت ناخالص در كشور، طي سالهاي ۱۳۷۵ تا ،۱۳۸۱ به شكل ميانگين فقط ۴/۳ درصد حاصل از سازوكار عملياتي در بورس بوده است.

ارتباط بخش مالي و توسعه اقتصادي

در ارتباط با مدل سازي اثرات توسعه بخش مالي بر رشد اقتصادي تجربيات متفاوتي وجود دارد. درجه توسعه اقتصادي و توسعه بازارهاي مالي، ساختار مالي كشورها بر حسب اين كه بانك محور هستند و يا بازار محور، نقش دولتها در اقتصاد و جايگاه بازار سرمايه از جمله عواملي هستند كه در ساخت مدلها، كشف ارتباط و دستيابي به نتايج، مؤثر بوده است.

در مورد ايران نيز بررسي اي كه در سال ۱۳۸۲ (۸) پيرامون با ارتباط بازارهاي مالي و رشد اقتصادي انجام شده است، نتايج متفاوتي در مقايسه با تجربه جهاني را نشان مي دهد. در مطالعات فوق الذكر چهار متغير نسبت سپرده هاي غيرديداري به توليد ناخالص ملي، نسبت دارايي بانك هاي تجاري به مجموع دارايي هاي بانك مركزي، نسبت اعتبار سيستم بانكي به بخش خصوصي به كل دارايي نظام بانكي و نسبت اعتبارات بانك هاي تجاري به بخش خصوصي به توليد ناخالص ملي مد نظر قرار گرفته و اثرات آنها در رشد اقتصادي، رشد انباشت سرمايه سرانه و بهره وري سرمايه بررسي شده است. نتايج حاكي از آن بود كه به دليل وجود اثر غالب دولت در اقتصاد و تأثيرگذاري درآمدهاي نفتي در كشورهاي صادركننده نفت بر رشد توليد ناخالص ملي، اثرات توسعه بخش پولي در مقايسه با ديگر كشورها(در مطالعه مذكور كشورهاي آسياي جنوبي شرقي) بسيار كمرنگ و در مواردي منفي است. به عبارتي رابطه مثبت بين توسعه بخش پولي در كشورهاي ايران و ساير كشورهاي مشابه و رشد اقتصادي عملا اثبات نشده است.

همچنين در ساخت مدل با تأكيد بر بخش بازار سرمايه، كوچك بودن اثرگذاري اين بخش در بازار مالي (به استثناء روند چند سال اخير) و فقدان اطلاعات مطلوب سري زماني در اين ارتباط، برازش مدلي مناسب و قابل اتكا را با كاستي مواجه مي سازد.

نتيجه گيري

شرايط خاص بازارهاي مالي ايران و ساختار مالي مبتني بر بانك از يك سو و اقتصاد تك محصولي وابسته به درآمدهاي نفتي و حضور دولت در اقتصاد از سوي ديگر باعث شده است كه مباني نظري پازل رشد اقتصادي- توسعه بازارهاي مالي در بخش مالي ايران با اما و اگرهاي متعدد روبه رو باشد.

با وجود آنكه بسياري از مطالعات در سطح بين المللي رابطه مثبت بين توسعه بخش مالي و رشد اقتصادي را اثبات مي كنند، اما كوچك بودن اثرگذاري بخش بازار سرمايه در بازار مالي و فقدان اطلاعات سري زماني در اين ارتباط، رابطه مثبت بين رشد اقتصادي و توسعه بازارهاي مالي در كشور را با شبهه همراه ساخته و امكان بررسي درباره بخش مالي اقتصاد ايران را در بازار پول خلاصه كرده است.

بنابراين با توجه به نتايج آزمون هاي انجام شده، بورس اوراق بهادار را كه هنوز در مرحله نوزايي است، مي توان با تدوين نظام حقوقي كارآمد و قوانين مؤثر، ايجاد ثبات و امنيت در سياستگذاري، تسهيل نوآوري هاي مالي و طراحي ابزارها و نهادهاي مالي لازم در كشور، تعميق دانش سرمايه گذاري نزد دست اندركاران بازار اوراق بهادار و نهايتا گسترش فرهنگ سهامداري نزد خانوار ايراني توسعه بخشيد، تا شاهد شكل گيري فرايند پايدار پس انداز- سرمايه گذاري- توسعه اقتصادي در كشور باشيم.

جايگاه بازار سرمايه در اقتصاد ملي

و نقش آن در توسعه اقتصادي

* در ۳۰ سال گذشته درآمد سرانه مردم ايران به قيمت هاي ثابت ۱۲۰ درصد كاهش يافته است.

* در سال ۱۳۸۲ درآمد گروه هاي ثروتمند در دهك آخر درآمدي ۲۵ برابر دهك نخست بوده است.

* گستردگي نااطميناني درعرصه هاي مختلف سياسي و اقتصادي و به تبع آن متغير بودن درآمد خانوارها فرآيند «پس انداز- سرمايه گذاري» را در كشور تحت تأثير قرار داده است.

پانوشت:

۱- عضو هيأت علمي دانشگاه شهيد بهشتي

۲- عضو هيأت علمي پژوهشكده امور اقتصادي و دبير كل موسسه توسعه صنعت سرمايه گذاري

۳-supply ق€…leading

۴- demand following

۵-feedback

۶-Bank- Based Financial System

۷- Securities Based Financial System

۸-مسعود نيلي