محمد ابراهيمي

رانت در مفهوم كلاسيك خود در علم اقتصاد سودي است كه در اثر تفاوت هاي طبيعي نصيب مالكان زمين هاي كشاورزي مي شود.

اين مفهوم اكنون در زبان عاميانه به سودهاي بادآورده اي ترجمه شده كه در اثر تفاوت جايگاه اجتماعي نصيب صاحب منصبان اطلاعات نهاني مي شود.

رانت در معني فعلي آن نتيجه تضاد در سياست هاي اقتصادي است كه نمونه رايج آن را مي توان به وضوح در سياست هاي ارزي دهه ۶۰ و ۷۰ و سياست هاي پولي سال هاي اخير مشاهده كرد.

زماني كه نرخ ارز در بازار آزاد به ۱۷۵ تومان رسيد مسلماً كساني كه به ارز ۷ توماني دسترسي داشتند به راحتي و يك شبه مي توانستند راهي را بروند كه يك صنعتگر در عمر مفيد كاري خود نمي توانست آن را طي كند، به هر حال يكسان سازي نرخ ارز قدمي براي حذف اين پديده اقتصاد ايران شد.البته تبعيض در سياست هاي اقتصادي در كشور ما به اينجا محدود نمي شود و در جاي جاي فعاليت هاي پولي و مالي مي توان اين پديده را مشاهده كرد.

تفاوت در نرخ سود نيز از جمله آفت هاي اقتصاد ايران بود كه با آغاز برنامه چهارم توسعه و تصويب شوراي پول و اعتبار ديگر زمينه اي براي وجود اين «رانت» در كشور وجود ندارد.مسلماً در بازاري كه نرخ سود سپرده ها درآن تا ۲۲ درصد نيز پيش رفته اخذ تسهيلاتي با نرخ ۱۳ درصد رانتي است كه نصيب همه كس نمي شود البته همان طور كه شايد ۶ سال طول كشيد تا اقتصاد ايران به سمت يكسان شدن نرخ ارز پيش برود، حذف سهميه بندي از نظام بانكي كشور يك شبه امكان پذير نيست.

آنچه در اين گزارش خواهد آمد، نگاهي است به طرح يكسان سازي نرخ سود و آثار و پيامدهاي آن.

حمايت غيرواقعي

دولت ها همواره با استفاده از ابزارهاي اقتصادي به دنبال اجراي سياست هاي خاص خود براي حمايت از بخش هاي مختلف توليدي چون كشاورزي و صنعت بوده اند. هدايت سرمايه گذاري به اين بخش ها با استفاده از تسهيلات بانكي مسلماً مهمترين ابزار براي نيل به اين مقصود است.كشور ما نيز همگام با ديگر كشورها طي سال هاي اخير با سهميه بندي تسهيلات بانكي و با استفاده از نرخ هاي ترجيحي در صدد حمايت از بخش كشاورزي يا صنعت و معدن در مقابل بخش بازرگاني بوده است و به همين دليل است كه نرخ سود براي اين بخش ها همواره كمتر از ديگر فعاليت هاي اقتصادي بوده است.

با اين حال نگاهي به آمار و ارقام اقتصادي حاكي از آن است كه اين سياست هاي تبعيضي ديگر كارآيي ندارد و براي حمايت از بخش هاي توليدي سياستگزاران بايد به سمت ابزارهاي جديدي حركت كنند.

آنچه كه در جدول شماره يك آمده به وضوح شكست سياست هاي حمايتي را نشان مي دهد.

اولين واقعيت نگاه متفاوت بانك هاي دولتي و خصوصي به نظام بانكداري است و واقعيت دوم شكست سياست هاي تكليفي است.

مقايسه عملكرد بانك هاي خصوصي و دولتي نشان دهنده اين حقيقت است كه نظام بانكداري خصوصي صرفاً در فكر سودآوري است و به همين دليل است كه حدود ۷۰ درصد از كل تسهيلات بانك هاي خصوصي به سمت بخش مسكن و بازرگاني پرداخت شده است، دو بخشي كه در سال هاي اخير بيشترين سودآوري را در نظام اقتصادي كشور داشته است و اين در حالي است كه سهم صادرات و كشاورزي از تسهيلات بانك هاي خصوصي صفر مي باشد. حال در اين شرايط كه بانك هاي خصوصي با تحليل هزينه _ فايده خود رغبتي به سمت بخش كشاورزي ندارند، برنامه ريزان اقتصادي بانك هاي دولتي را اجبار كرده اند كه ۲۵ درصد از تسهيلات خود را به بخش كشاورزي اعطا كنند.

اما واقعيت حاكي از آن است كه اين سياست حمايتي در عمل بي نتيجه بوده است.

تجربه ساليان اخير نشان مي دهد كه اولاً هيچگاه سهميه ۲۵ درصدي بخش كشاورزي از كل تسهيلات بانكي پرداخت نشده است و ثانياً بخشي از تسهيلات كه با نرخ سود پائين به دست متقاضيان رسيد. در ديگر بخش ها سرمايه گذاري شده است.

بنابراين مي توان نتيجه گرفت كه سياست حمايت از بخش هاي توليدي با استفاده از نرخ هاي ترجيحي سود بانكي عملاً به شكست انجاميده است.

زمينه سازي براي يكسان سازي

لازمه موفقيت سياست هاي جديد اقتصادي عدم شتابزدگي در آغاز آنها و پشتوانه علمي هر طرحي است.

آزمون و خطاهاي فراواني كه در اقتصاد ايران اجرا شد سياستگزاران را به اين نتيجه رساند، تا هر طرحي قبل از اجرايي شدن بايد مراحل مقدماتي خود را طي كند.

نگاهي به تحولات پولي كشور نشان مي دهد كه يكسان سازي نرخ سود بانكي تا قبل از تصويب در شوراي پول و اعتبار مراحلي را طي كرده است.يكي از اين اقدامات كاهش سه مرحله اي نرخ سود تسهيلات در سال هاي اجراي برنامه پنجساله سوم مي باشد.

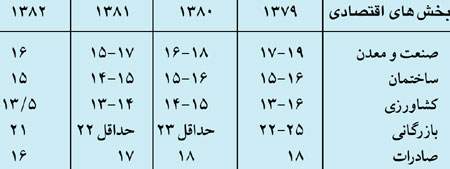

در جدول شماره ۲ چگونگي روند نزولي نرخ سود تسهيلات طي سال هاي ۱۳۷۹ تا ۸۲ نشان داده شده است.

در جدول شماره ۲ مشاهده مي شود كه شوراي پول و اعتبار در سا ل هاي ۸۰ ، ۸۱ ، ۸۲ اقدام به كاهش و يكسان سازي نرخ سود كرده است، به طوري كه در سال ۱۳۸۲ اولاً نرخ ها از يك دامنه ۲ تا ۳ درصدي به يك نرخ كاهش يافته و ثانياً در اين مدت نرخ سود تسهيلات روند نزولي به خود گرفته است.

اما آنچه طي اين سال ها اتفاق افتاد وجود نرخ هاي ترجيهي براي بخش هاي مختلف بود كه اين پديده نيز در آخرين مرحله با تصميم هفته هاي اخير شوراي پول و اعتبار يكسان شد.

اتفاق بعدي كه زمينه ساز سياست يكسان سازي نرخ سود بود، اعطاي اختيار عمل به سيستم بانكي در سال هاي گذشته مي باشد.

براساس مواد قانوني برنامه سوم توسعه هر ساله بايد بخشي از منابع مالي بانك ها در اختيار خودشان قرار مي گرفت تا سيستم بانكي براساس تحليل هاي خود آن را صرف فعاليت هاي اقتصادي كند.

اين منابع آزاد در سال ۸۲ برابر ۳۵ درصد بود كه در سال ۸۳ به حدود ۴۵ درصد رسيد.

به عبارت ديگر بانك ها آزاد بودند تا ۴۵ درصد منابع خود را در فعاليت هاي دلخواه هزينه كنند و مابقي منابع بايد با توجه به مصوبات تكليفي هزينه مي شد. به اين ترتيب با راهي كه نظام بانكي كشور طي برنامه سوم طي كرد، ياد گرفت كه چگونه منابع آزاد خود را در بخش هاي مختلف اقتصادي به كار اندازد و به اين طريق گام مهمي براي حذف سهميه بندي تسهيلات برداشته شد.

اين مسئله از چند جهت حائز اهميت است. اولين نكته اين است كه به هر حال نظام بانكداري كشور بايد بپذيرد كه هر بانك يك بنگاه اقتصادي است و وظيفه هر بنگاه تلاش براي فعاليت براساس ساز و كارهاي اقتصادي مي باشد.

مهمترين بحث در اعطاي آزادي عمل و سيستم بانك ها بحث چگونگي صرف تسهيلات بانك ها است.

به عبارت ديگر نظام بانكي قبل از حذف سهميه بندي بايد نشان مي داد كه در صورت آزادي عمل چگونه با بخش هاي مختلف اقتصادي كشور برخورد مي كرد.

سئوال اساسي كه سياستگزاران بانك مركزي به دنبال آن بودند اين بود كه بدانند سهم بخش هاي توليدي از منابع آزاد بانك ها چقدر است.

تجربه دوسال اخير نشان مي دهد كه علي رغم بالا بودن نرخ سود بخش خدمات و بازرگاني تمام تسهيلات به اين سمت هدايت نشده است.

اين تجربه جوابي است به اين سئوال كه آيا با تك نرخي شدن سود بخش هايي چون كشاورزي يا حتي صنعتي با كمبود سرمايه گذاري مواجه نمي شوند.

به هر حال اين دغدغه خاطر براي تصميم سازان سياست هاي پولي كشور وجود دارد كه به همين دليل سياست هاي جبراني براي آن در نظر گرفته شده است.

اعطاي يارانه مستقيم

پرداخت يارانه مستقيم سياستي است كه در كشورهاي مختلف امتحان خود را پس داده است.

براساس اين سياست نظام بانكداري كشور بايد براساس ساز و كار اقتصادي عمل كند و در عوض اگر دولت خواهان حمايت از بخش خاصي است بايد خود هزينه آن را پرداخت كند.

البته در اين بين اين سئوال باقي مي ماند كه با توجه به كسري هاي بودجه اي كه دولت طي ساليان اخير به آن عادت كرده است، از كجا معلوم كه اين يارانه پرداخت شود؟

جواب به اين سئوال را بايد به سياستگزاران كلان اقتصادي كشور واگذار كرد، اما در يك جمله بايد گفت اگر همگان به راهي كه قرار است براي اصلاح ساختارهاي اقتصادي كشور برداشته شود ايمان دارند بايد در اجرا اين اعتقاد خود را اثبات كنند.

هماهنگي سه نهاد مهم تصميم ساز يعني بانك مركزي، سازمان مديريت و وزارت اقتصاد مقدمه موفقيت در طرح يكسان سازي نرخ سود است.

در اين بين بايد هر چه سريعتر آئين نامه اجرايي پرداخت يارانه براي حمايت از بخش هاي توليدي توسط هيأت وزيران تصويب و به بانك هاي عامل ارائه شود.

آثار و پيامدها

در پايان اين گزارش مي توان به طور اختصار به آثار و پيامدهاي يكسان سازي نرخ سود پرداخت.

۱- مهمترين اثر مثبتي كه اقدام شوراي پول و اعتبار در پي دارد حذف رانتي به نام سودهاي ترجيهي از نظام بانكي است.

تنوع در نرخ سود تسهيلات يكي از آفت هاي نظام بانكي كشور بود كه طبق بندي نرخ ها موجب بي انضباطي مالي، در بخش هاي مختلف مي شد.

۲- اثر بعدي كه اين اقدام در پي دارد حمايت واقعي از بخش هاي توليدي است، به عبارت بهتر اگر تا كنون قرار بوده با استفاده از نرخ هاي ترجيحي از بخشي چون كشاورزي حمايت شود، اين حمايت، اسمي بود كه با پرداخت يارانه مستقيم از سوي دولت حمايت واقعي از بخش هاي مورد نظر دولت صورت مي گيرد.

۳- سومين اثر مثبتي كه به اقدام شوراي پول و اعتبار مترتب است، نگاه اقتصادي به فعاليت بانكداري در كشور است. در نظام فعلي به دليل سياست هاي تكليفي بانك ها با ناكارآمدي مواجه شده اند كه حذف نرخ هاي متعدد و در نهايت آزادسازي نرخ ها اقدامي در جهت اداره اقتصادي سيستم بانكي است.

۴- آنچه در اقدام شوراي پول و اعتبار حائز اهميت است، حركت به سمت اجراي قانون بانكداري بدون ربا است.

براساس ماده ۲۰ اين قانون نحوه پرداخت سود وام گيرندگان براساس بازدهي طرح هايي است كه اجرا مي كنند. به همين منظور است كه در مصوبه شوراي پول و اعتبار حداقل نرخ سود مورد انتظار ۱۶ درصد در نظر گرفته شده است.به عبارت ديگر اگر طرحي داراي بازده بالاتري است سيستم بانكي مي تواند ادعاي اخذ سود بيشتري داشته باشد.البته اين مسئله داراي آثار عملي ديگري است كه مهمترين آن نحوه تعامل نظام بانكي با سپرده گذاران است. زيرا براساس قانون بانكداري بدون ربا بانك ها موكل مردمند تا سپرده هاي ايشان را در بهترين فرصت ها سرمايه گذاري كنند، لذا اگر بانك ها به سمت فعاليت با بازده بالا حركت كنند در حقيقت منافع سپرده گذاران رعايت شده است.

۵- اما آنچه كه تصميم شوراي پول و اعتبار را با خطر جدي مواجه مي كند عدم همراهي سياست هاي مالي و پولي است.به عبارت بهتر اگر قرار است نرخ سود تسهيلات كاهش يابد اين امر حتماً بايد با انضباط مالي جهت كاهش نرخ تورم همراه باشد.

اگر دولت با بودجه هاي فعلي بخواهد در صدد اجراي سياست پولي باشد بايد گفت از هم اكنون پرونده موفقيت تصميم شوراي پول و اعتبار را بايد بست.

لازمه كاهش نرخ سود تسهيلات و يكسان شدن آن كاهش نرخ تورم است كه ريشه آن نيز در انضباط مالي نهفته است.

۶- اما اثر بعدي اتخاذ سياست يكسان سازي نرخ سود تسهيلات تأثير آن بر ديگر متغيرها و ابزارهاي اقتصادي است.براي مثال برنامه ريزان سياست پولي بايد مشخص كنند كه ادامه روند فعلي كاهش نرخ سود تا چه حد منجر به كاهش تورم خواهد شد و از سوي ديگر اگر قرار است نرخ سود بانكي ۱۶ درصد باشد آنگاه تكليف نرخ سود اوراق مشاركت كه اكنون ۱۷ درصد است، چه خواهد شد.

جدول شماره يك _ سهم بخش هاي مختلف از تسهيلات بانكي در سال ۸۲

جدول شماره يك دو واقعيت را نشان مي دهد.

جدول شماره ۲- نرخ سود تسهيلات